実際の企業のP/L

簿記3級の知識で、企業のP/Lを見ていきましょう。

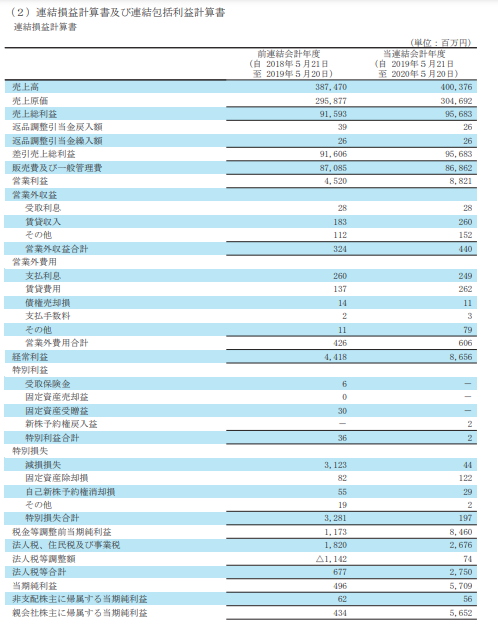

こちらは事務用品を通信販売・ネット販売している

「アスクル株式会社」の決算書を抜粋したものです。

このような形で株主向けに公開されています。

ただどこをどう見たら良いかわからないと思うので1つずつ解説していきます。

〇〇利益がどういったものなのかわからない方は、

こちらの記事を参考にしてください。

売上高と売上原価

売上高と売上原価は1番初めに出てくるので、

まずはここを見てみましょう。

売上高の増減に対して、売上原価の増減はどの様に

なっているかという目線で見ると見やすいと思います。

▼売上高&売上原価

+約3%

(400,376 ÷ 387,470)-1 = 0.03

+約3%

(304,692 ÷ 295,877)-1 = 0.03

どちらの増減も大体同じくらいですね。

各利益について

次に〇〇利益を見ていきましょう。

見ていく利益は、

- 売上総利益

- 営業利益

- 経常利益

- 特別利益

- 当期純利益

を見ていきます

▼売上総利益

+約4%

(95,638 ÷ 91,593)-1 = 0.04

▼営業利益

+約95%

(8,821 ÷ 4,520)-1 = 0.95

▼経常利益

+約95%

(8,656 ÷ 4,418)-1 = 0.95

▼特別利益

ー約94%

(2 ÷ 36)-1= -0.94

▼当期純利益

+約1051%

(5,709 ÷ 496)-1 = 10.51

比較してみると、売上総利益は前年比で約4%に対して、「営業利益」は約2倍程度になっています。

最終的に当期純利益は約10倍になっています。

なぜこの様になっているのかは、費用を見てから考えていきましょう。

各費用について

次に〇〇費用を見ていきましょう。

見ていく費用は、

- 販管費(販売管理費及び一般管理費)

- 営業外費用

- 特別損失

を見ていきます

▼販管費(販売管理費及び一般管理費)

ー約0.2%

(86,862 ÷ 87,085) -1 = -0.002

▼営業外費用

+約42%

(606 ÷ 426)-1 = 0.42

▼特別損失

ー約93%

(197 ÷ 3,281)-1 = -0.93

比較すると、営業外費用の増加と特別損失の減少があります。

ここから比較していきます。

利益と費用の比較

ここから何を読み取ることができるか見ていきましょう。

まずは、利益の増加要因ですね。

注目すべき箇所は、特別損失の減少です。

おそらく前年度に「減損損失」を計上しているため、

今年度の利益が大きく見えているただけだと推測します。

それは、売上高の大きな増加やその他の大きな要因が見られないことも

併せて比較した結果です。

まとめ

簿記3級の知識と+αでここまでみることができます。

勘定科目も知っているものも出てくるので、なんか嬉しくなります。笑

まずは見慣れることが大切なので、

自分が気になる企業の決算書を見ていくのが良いかと思います。

私も簿記3級も学んで自分が働いている会社の決算書を見ました。

以前は、よくわかりませんでしたが、かなりわかるようになりました。

みなさんもぜひ学んでみてはいかがでしょうか。

コメント