実際の企業のB/S

簿記3級の知識で、企業のB/Sを見ていきましょう。

こちらは事務用品を通信販売・ネット販売している

「アスクル株式会社」の決算書を抜粋したものです。

このような形で株主向けに公開されています。

ただどこをどう見たら良いかわからないと思うので1つずつ解説していきます。

資産の部

資産の部でまず見ていく箇所は、

「資産の合計」

「流動資産の合計」「固定資産の合計」」の欄です。

前年と比べてどのように増減しているかを比較します。

▼資産

+約3%

(174,114 ÷ 169,112)-1 = 0.03

▼流動資産

+約3%

(130,458 ÷ 125,792)-1 = 0.03

▼固定資産

+約0.7%

(43,655 ÷ 43,319)-1 = 0.007

比較してみると、資産合計は増えており、中でも流動資産が固定資産より増えていることがわかります。

さらに流動資産の何が増えたのかを見ていくことで具体的に何が増えたのかを

把握することができます。

負債の部

次に負債の部でみるべき箇所は、

「負債の合計」

「流動負債の合計」「固定負債の合計」の欄です。

前年と比べてどのように増減しているかを比較します。

▼負債

+約0.6%

(121,289 ÷ 120,480)-1 = 0.006

▼流動資産

+約3%

(87,374 ÷ 84,590)-1 = 0.03

▼固定負債

ー約5%

(33,914 ÷ 35,889)-1 = -0.05

左側の欄が前年度で、右側が今年度です。

比較してみると、負債合計は増えており、中でも流動負債が固定負債より増えていることがわかります。

さらに流動負債を多くなり、固定負債は少なくなっています。

これが何を意味するかはさらに細かい項目を見ていく必要があります。

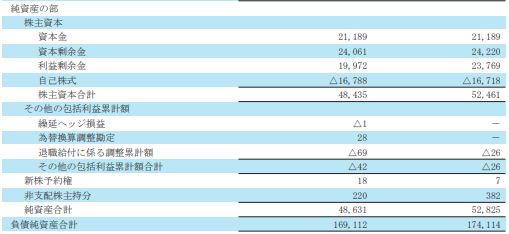

純資産の部

純資産の部を見ていきましょう。

▼純資産

+約8%

(52,825 ÷ 48,631)-1 = 0.08

簿記3級で出てくる勘定科目としては、「利益剰余金」です。

こちらは、増えてることがわかります。

純資産合計も増えているので、順調に利益が拡大していることが

ここから読み取ることができますね。

そして、簿記の型式上、「資産合計=負債純資産合計」に

なっていることがわかると思います。

まとめ

簿記3級の知識と+αでここまでみることができます。

勘定科目も知っているものも出てくるので、なんか嬉しくなります。笑

まずは見慣れることが大切なので、

自分が気になる企業の決算書を見ていくのが良いかと思います。

私も簿記3級も学んで自分が働いている会社の決算書を見ました。

以前は、よくわかりませんでしたが、かなりわかるようになりました。

みなさんもぜひ学んでみてはいかがでしょうか。

コメント